免税措置について

2023.11.17 18:26:47

(最終更新日:2026.07.16 11:31:02)

個人の場合

平成23年度税制改正により、所得税に係る寄付金控除が、これまでの「所得控除」方式の他に「税額控除」方式が選択できる様になりました。当連盟はこの税額控除適用団体として内閣総理大臣より証明を受けております。

「税額控除」方式は、「所得控除」方式に比べ、多くの場合、減税効果が大きくなります。

なお、所轄税務署への確定申告の際は、当連盟が発行する領収証とあわせて「税額控除に係る証明書」(写)の添付が必要となります。年末調整等では控除されませんのでご注意下さい。

「税額控除に係る証明書」は、領収証に同封させていただいておりますが、見当たらない場合は、下記よりダウンロードしてご利用ください。

| A. 税額控除方式 (新方式) |

(税額控除対象寄付金-2,000円)×40%=税額控除額(所得税額の25%相当額を限度) 例)寄付金が50,000円の場合の減税効果(額):(50,000円ー2,000円)×40%=19,200円 ※控除を受けられる寄付金額は年間総所得金額等の40%が上限です。 ※税額から直接控除されますので、所得金額に関わらず控除を受けられます。 |

|---|---|

| B. 所得控除方式 (これまでの方式) |

特定寄付金-2,000円=所得控除の額 例)寄付金が50,000円(所得金額が500万円の方)場合の減税効果(額)9,600円 ※控除を受けられる寄付金額は年間総所得金額等の40%が上限です。 |

- 「税額控除対象寄付金」とは、税額控除対象法人への寄付金をいいます。

- 「特定寄付金」とは、国や地方公共団体、公益財団法人(特定公益増進法人)などに対する寄付金をいいます。

- 所得控除方式と税額控除方式は、所得金額・税率・寄付金額等により、控除額が変わりますが、いずれか有利な方を選択する事ができます。

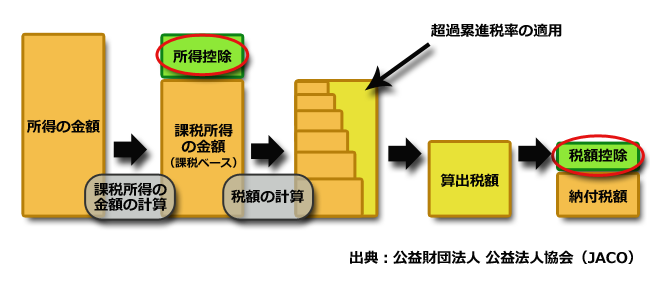

| 所得控除 |

「所得控除」は、税率適用前の所得から控除する仕組み。 |

|---|---|

| 税額控除 |

「税額控除」とは、税率適用後の算出税額から控除する仕組み。 |

参考)税率構造

| 課税所得 | 税率 |

|---|---|

| ~ 195万円 | 5% |

| 195万円~ 330万円 | 10% |

| 330万円~ 695万円 | 20% |

| 695万円~ 900万円 | 23% |

| 900万円~1,800万円 | 33% |

| 1,800万円~ | 40% |

法人の場合

公益財団法人に対する寄付金は、一定の損金算入限度額に相当する金額まで、一般の寄付金とは別枠で損金として扱うことができます。また法人地方税は法人税の納付額を基礎に計算されますので、法人税の減免に伴い地方税も減額となります。

個人住民税の寄付金税額控除となる団体の指定について

都道府県または市区町村が各々の条例でボーイスカウト日本連盟が税控除の対象となる団体として指定されている場合には、個人住民税控除の対象となります。この制度は、指定を受けた各自治体(現在のところ、東京都、三鷹市や武蔵野市など)にお住まいの方(個人)から当連盟に寄付があった場合に、申告を行うことで従来の所得税の寄附金控除に加えて、住民税から税額控除の双方の適用を受けられるものです。

なお当制度は、各自治体の条例により対応が異なります。詳しくはお住まいの各地方自治体の担当窓口へお問合せください。手続きには、お近くの税務署への確定申告で済み、各市区町村への手続きは必要ありません。確定申告時には、当連盟が発行する「領収証」の添付が必要となります。

| 1.個人都道府県民税控除額 |

(住民税の税額控除を受けられる寄付金額の上限:総所得金額の30%) |

|---|---|

| 2.個人市町村民税控除額 | (住民税の税額控除を受けられる寄付金額の上限:総所得金額の30%) (特定寄付金-2,000円)×6%に相当する金額 ※2.は1.と併せて控除が受けられますので、1.と2.の合計で10%の控除を受けられます |

~以下のホームページもご参照ください~

東京都主税局ホームページ:http://www.tax.metro.tokyo.jp